あけましておめでとうございます!事務屋ひばさんです。

2023年ももう1月が終わりにさしかかっておりますが・・どうぞ、本年もよろしくお願いいたします!

今回の記事は、ズバリ

「神社でお札をもらったら、会計処理はどうするの??」

がテーマです。

迷いがちな

「消費税は課税or不課税?」や

「個人事業主なんだけど、扱いは同じ??」

なんかも確認しておきます!

レッツ★オフだ~

まずは会計処理はどうするの?

みなさん、新年はどうやって始まるのでしょうか・・。

ひばさんが初めて就職した会社は、新年はみんなで神社へお参りへゆき祈祷をあげてもらい、新しいお札をもらって・・という行事をこなしておりましたが、次に入ったところでは皆シフトがバラバラなこともあり、いっっさい行事らしいものは無く、新年スタートでした。

みんなそれぞれ・・とは言え、会社や事務所に神棚があるところは多いのではないでしょうか。

そして、神棚がある、ということは・・お札や御神酒などもあるでしょう。。

このお札や神棚、御神酒などの会計処理はどうしているのかと言えば、多いところは「寄付金」、「備品消耗品費」といったところかと思います。

または、「雑費」など。

ひばさんの体感では半々くらいでしょうか。。

仕分けにしてみますと、

寄付金(備品消耗品費または雑費) / 現金等

といった感じです。

玉串料や初穂料といった物は、寄付金といった科目ですんなりくる(?)かもしれませんが、一方でお札、御神酒などについては毎年定期的にかかる物品・・という視点で「消耗品」と考えることもできます。

「雑費」を使っているところも結構見かけますが、「雑費」はいろんな物を突っ込みすぎて、内容が良くわからなくなってしまいがちなので、個人的にはあまりオススメはしていません。

年に1度の支出ですし、金額としてもそれほど大きい訳ではないので、おそらく

極論、どこに入っていても大きな影響はないのでは!

と思われる支出ですが、次に気になるのは「消費税がかかるのか??」というところでしょう。

消費税は「不課税」を選択。

ずばり、お札自体に消費税は課税されません。

上で、お札についても「消耗品費」とできる雰囲気で書いていましたが、そうするとウッカリ

会計ソフトが自動で⇐重要

「課税」処理をしてしまうパターンもあります。

それを考えると、サクッと「寄付金」で処理をしてしまった方が・・いろいろ考えなくて良いかも!?などと思ってしまいます。

お布施や玉串料としていくらかを包んだり、お札を購入した場合は、「宗教活動に伴う実質的な喜捨金」とされ、この場合は消費税が課税されないこととなっています。

(参考) お布施、戒名料、玉串料等/国税庁

ですので、まったく個人的にですが・・勘定科目を設定する際には「寄付金」に入れてしまえば、会計ソフトが自動で「不課税」と処理してくれると思われるので、消費税的には悩むことなく処理が終わると思われます。(⇐乱暴ですね)

ところで個人事業主の場合は・・!?

ところで、個人事業主さんの場合は注意が必要です。

なぜかというと、法人の場合は事業と関わりがあるということで祈祷代から初穂料、玉串料、お札代等々と経費に入れても問題はないのですが、個人事業主の場合は経費とされない判例が出ています。

判例ということは、

過去に誰か個人事業主さんが経費に入れて、税務署にダメだしをされて、裁判で争った結果、

「だめ!これ経費になりません!」

といわれた過去があると言うことです(すみません、判例については調べ次第追記します。)。

ですので、個人事業主さんは経費には入れず

事業主貸 / 現金

として処理しておくのが安心です。

まとめ

以上、年に一度出てくる「お札」について、勘定科目や消費税、個人事業主の場合はどうしたらよいのか・・について簡単にまとめてみましたが、いかがだったでしょうか。

何はともあれ、消費税を間違わないことと、「毎年同じ科目で処理すること」が大事だと思います。

毎年同じく支出はあるけれど、「去年・・いったい何で処理したっけ・・!?」とやはり毎年迷っている方は、会計ソフトに覚えてもらう方法もありますので、ぜひ導入しておいてください。

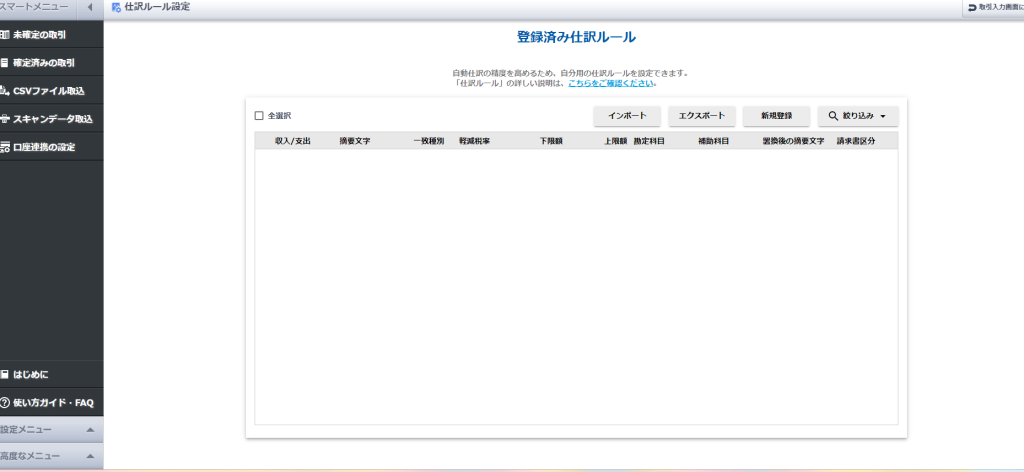

画像はやよいの白色申告オンラインの画面ですが、「仕訳ルール」で

『お札を買ったら寄付金で処理する』

というルールを登録しておく技があります。一度やっておけば、次に入力するときに会計ソフト側から

「これは、『寄付金』で登録してあります!」

と教えてくれます。

とても便利な機能ですので、まだ使ったことのない方はぜひ探してやってみてください!

≪⇩やよいの白色申告オンラインを例にご説明します。≫

①⇧「仕訳ルール」設定を選んで・・

②⇧「新規登録」をクリック!

③⇧「適用」や、「勘定科目」を登録します。「どの科目だろう・・」と迷っても、ソフトが「たとえば、この科目の時はこんな支出です!」と例示してくれるので、探して登録してしまいましょう。

④⇧全部の項目が埋まらなくても登録可!です。

これで、完了です!

普段通り仕訳を入力しようとして「お札・・」などと打ち込めば(画面は「お風呂代」ですが)、会計ソフトが

「ほいきた!前回はこの科目で処理してますよ!登録してますよ!」

と教えてくれます。

適用や科目からも、登録した仕訳を呼び出して処理することができるのです。便利!!

ちなみに、画面はやよいの白色申告オンラインですが、青色申告でも同様にいけます。やよいじゃないよって方は、やよいをゲットするか現在使っているソフトの同様の機能を探して使ってみてください!大体のソフトには同じような機能が備わっていると思います!

\ やよいのソフトをチェックする /

使いこなせればきっと時短&ストレス減になるはずですよ!