開業してようやく4ヶ月が経った。

そして、、、めでたくも売上金が!!入金になっているではないですか!!

額的には大きくはありませんが、今のうちに売上げの処理についても考えておきたいと思います!

そう・・たくさん売り上がって、大変になる前にルールを作った方が、無心で処理できますからね・・ふふふ・・

売上げのパターンを考える。

行政書士の売上げとは一体どんなのがあるのか・・始まる前はさっぱりでしたけど(いまもさっぱりだけど)、他の先生のポストやHP、ブログなどを見させていただいて、こんな売上げがあるのでは?と考え得る売上げパターンをあげてみます。

- スポット売上げ(各種申請など、請求書を出して時間差で入金になる)

- 相談料、セミナー料(比較的現金で入る)

- 顧問料(毎月定額で入る。請求書を出して時間差で入金。)

- その他の入金

大きくざっくりとこんな感じではないでしょうか。

一つ目は、許認可をはじめとする申請書類などを作成し、提出するなど。仕事が終わったら請求書を出して、入金いただく。

二つ目は、相談料やセミナー料金などの、その日のうちに現金でいただくケース。

また三つ目は、顧問料などの毎月定額で売上げが発生して、請求書を出すと追って入金いただけるパターン。

後は、上の3つにははまらない・・例えば、皆さん行政書士以外にも特技をもってらっしゃる方も多く、HPのサポートですとか、本業以外の入金。または、長期にかかる仕事のためにもらう手付けや中間金・・というモノもあるかもしれません。

それぞれ、1つのパターンの売上げのみであれば簡単ですけど、すべてのパターンが介在する場合もあり・・

「ええと・・これは・・請求書だして入金のヤツだし、この細かいヤツは現金でもらったのだな・・。お?お?ま、まさか・・あ!やっぱり!現金でもらったときに売上げ処理しているくせに、預入したときにも売上げ処理してるじゃん!」←重複で売上げあげてるおかしい例

みたいなことも考えられます・・。

なので、上のどのパターンでも対応できるような売上げ処理を先に考えると、後から働かない頭でも安心して(?)会計処理することができます。と思うわけです。

考えずとも処理できる方法とは

売上げに関して処理するタイミングも考えて見ます。

- 手付金や中間金をもらった。

- 仕事が終わって請求書を出した。

- 入金があった(現金で)

- 入金があった(請求した分が振り込まれた。)

- 現金でいただいたモノを預入した。

みたいなとこでしょうか。売上げと単純に言っても、なんと処理するタイミングの多いことか・・

おそらく、これらのタイミングで何かしらの処理を行うことになるかと思います。

そして、悩むのですー・・。

「この処理は、一体どうしたらいいのか」とー・・。

前受けはもう売上げにしたらいいの?とか、

普段振込みなのに、今日行ったらお金もらっちゃった・・とか、

現金集金したセミナー代、もらった日で売上げたけどよく見ると・・預け入れした日にも売上げ処理してるよ、、とか。

時と場合に応じて正しく処理できればベストなんですけど、私は自分を信じていません。

はっきりした頭で処理している時もあれば、もうろうとした状態でやってる時もある。

はっきりした頭だったくせに、自信をもって間違ってることもありますー・・。

なので、ルールを決めるには「朦朧とした最低の状態でもまあまあ簡単に正しく実行できる」レベルであって欲しい(そんな状態で仕事をするな、という。)。

というわけで、私は次の2つをルールとして決めました。

①売上げを計上するのは、請求が上がった時点とする。ここでもれなく売掛金と売上高を上げておく。

*発生ベースで売上げを上げる。

②入金はすべからく、売掛金の入金とすべし。

です。

なので、「売上げ入金っぽい」お金が入ってきたら、それはオール売掛金の入金。

え?これは実は着手金ですって?

え?セミナー代だから、その日に回収してるから一気に売上げ上げちゃだめかって?

売上げはすべて請求書(発生時点)であげる。当日現金売上げは、領収書でもってあげる。

このルールです。

1つだけ、手元の現金(たとえば、集金したセミナー代とか相談料)を預入するときだけは気をつけて預入の処理をします。このルールに従って処理した場合に従って、個別に考えて見ます。

請求書をあげてから入金になるパターン

売上げが上がる・・というのは、「納品した。」「仕事が完成した。」「請求書を出した。」

のタイミングだと思いますが、私は

請求書を出した!本日をもって売上げとする!!

と決めています。売上げが発生したとき!と覚えます。

なので、請求書をだしたらもれなく売上げを上げる処理をします。

件数がたくさんある場合は、月末でまとめて売上げ処理でもいいかもしれません(月末でまとめて請求書をあげるとかのパターン)。

売上げ処理とは、事件簿に入力したり、マネーフォワードに入力したりする処理です。

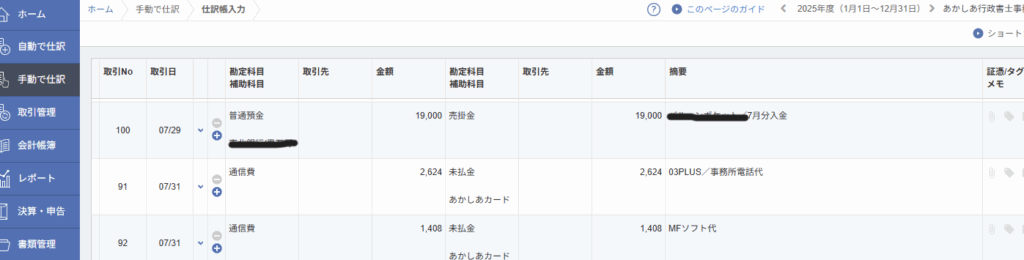

MFには「手動」⇒「仕分入力」と進み、この画面で・・

№106の様に入力します。

売掛金は資産になりますので、増加するときは左側に入力します。右はうれしい売上高と入力します。

これで、請求書を出したときの処理はOK。

そして、この後入金があったときは・・

№100の入力のようになります。

ルールに従って売掛金の入金としています。

入金になって、資産が増えるので普通預金は左側。

そして売掛金の資産は減るので、右側に。

ー・・お気づきでしょうか。日付に。

先ほどあれほど

「請求書をあげた日をもって売上日とする!」

などと豪語したにもかかわらず、売上日が月末のくせに入金日は売上げ前。

つまり、売上げあげるタイミングと、入金のタイミングが逆ではないか、と。

実はこのときは、速攻で入金いただいたため、請求書をお出しするのが前後したパターンです。

なので、教科書通りにやれば、まず預り金とか前受金とかで入金を受け、請求書を出したら振り替え・・みたいなのが正しいのかもしれませんが、ちょっとややこしいです。

考えて見てください。

忙しいときに、この処理を正しくスパーン!と処理できるでしょうか・・。

私は自信がありません。

なので、このときも、惑わされずにルール通りに行きます。

例外なく、最初に決めたルールに従います。

ところで、私はまだセミナーをやったことがありませんが、現金でその日の売上げをいただく事もあるかと思います。この場合は請求書がでません。

このときは、領収書の日付で売上げにあげます。

このときも、

借方)売掛金 / 貸方) 売上高 ○○円 セミナー代 @○○円×△名

などと入力して、売上げを上げます。

速攻現金をもらっているのに、売掛金を使うのもおかしい気がしますが、ここで総額の確認をして売上げを上げる事にします。おそらくですが、予め予約や人数を確認したりすることで、当日のセミナー収入は確認することができると思います。その金額で、売上げの総額を確認します。

そして、手元の現金入金を確認し、

借方)現金 / 貸方)売掛金 ○○円 セミナー代入金

と別個処理します。

こうすることで、振込みになっていても、当日現場で入金いただいても、特別後払いになったとしても、同じ処理で受けることができますし、万が一未回収になっている様な場合でも「売掛金」として未回収分が残りますので確認することができます。

未回収だからといって、売上げに計上もれになることもありません。

はやくそんな売上げあげたいところですが、まだセミナーの予定はありません(^_^;)

手付金や中間金

そして、手付けや中間金です。

申請が長期にわたる場合、契約時などにいくらかもらったり、タイミングがいいときにいくらかもらったり。

また、まだ申請まで終わってないけど

「請求書さきにください~。」

といわれて入金になった時など。

こんな時も、入金になったら売掛金です。あれこれ考えません。

もらったら売掛金の入金。

馬鹿の一つ覚えの様に売掛金で処理します。

その分、入力したときの売掛金残高はマイナスになって変な気もしますが(残高試算表などでチェックする)、請求が上がれば、その「手付け」を差し引いた額が売掛金に載ります。

つまり、総額40万の請求を出す予定で、5万の着手をもらった場合

①5万入金

借方)預金 / 貸方)売掛金 50,000円 着手金入金

②お仕事終わり!請求書を40万で出す。

借方)売掛金 / 貸方)売上高 400,000円 売上高計上

となります。

①の時点で、売掛金は50,000円ほどマイナスですが、②の時点では、あと回収していない350,000円が「売掛金残高」に残っている計算になっています(残高試算表で売掛金残高をチェック)。

この後、

③残りの350,000円が回収になる。は

借方)預金 / 貸方)売掛金 350,000円 売掛金入金

で完了です。

事件簿や、販売管理ソフトなどを使えば、個別の売掛金管理はできますが、会計ソフトでも売掛金管理をすることが可能です(あまり件数が多くなければ・・)。「売掛金」の科目の中に、「補助科目」を設定し、取引先ごとに項目を作成します。すると、売掛金の補助科目で取引先ごとの売掛残を確認することができます。

需要があればやり方も・・ご紹介するかもしれません(^_^;)

まとめ

以上、非常にシンプルではありますが、売上げの処理方法について、

①売上げ計上のタイミング

と

②使用する科目は二つのみ。売上げと売掛金

という内容でご紹介しました。

既に会計処理をされている方には

「いまさら~」

的な感じかと思いますが、意外と他人がどう処理しているかは聞く機会がないかもしれないです。

個人的には、最終的に売上げの残高が間違いないこと。そして、忘れている売掛残高が発生しないこと。

そして、なによりも体力知力ともに衰えつつある中、モチベーションが低くても、疲れていても、めんどくさくてもできる様に極めてシンプルなルールにしました。

私は「よし!もう間違えないぞ~!」と決意しても結局間違える人間ですので、あとからアレコレ確認や修正をすることが多いです。

そんなとき、

「あー、きっとこのときはこう処理していたな。」

とか

「多分、このときは疲れていてこう考えていたに違いない」

などと、処理のパターンがたくさんあると、元々正しい処理がなんだったのかを考えるのも大変になることがあります。

時間が経てば経つほど、処理をした当時、一体なにを処理したかったのか、なにをどう間違えたのかを推理することが難しくなるのです・・。

という、自分自身の反省を踏まえてこの処理に落ち着いた訳ですが、何かのお役に立つと良いなと思います。