*こちらの記事は、投稿が2017年となっております。この後、ゼロ納付を電子申告したりだとか税額をカードで納付することができるようになったりだとかイロイロと変わってきております。 電子申告やカードでの納付は、国税庁のサイトでQ&Aを確認することができますので、ご興味がある方はこちらもどうぞ!→ 源泉所得税(徴収高計算書)についてよくある質問

みなさんこんにちは、事務屋ひばさんです。

新年もあけまして、本日は早速住民税の納付と・・源泉所得税の納付でございます!

でもでも・・ちょっと待ってくださいね~

年末調整後の一発目は、

源泉所得税の納付がありません!!

という場合も・・。

なぜでしょう~♪資金繰りにも優しい(?)

なぜならば、年末調整で還付した分を、1月以降に納付する源泉所得税と相殺することができるからです~(‘ω’)ノナンノコッチャ

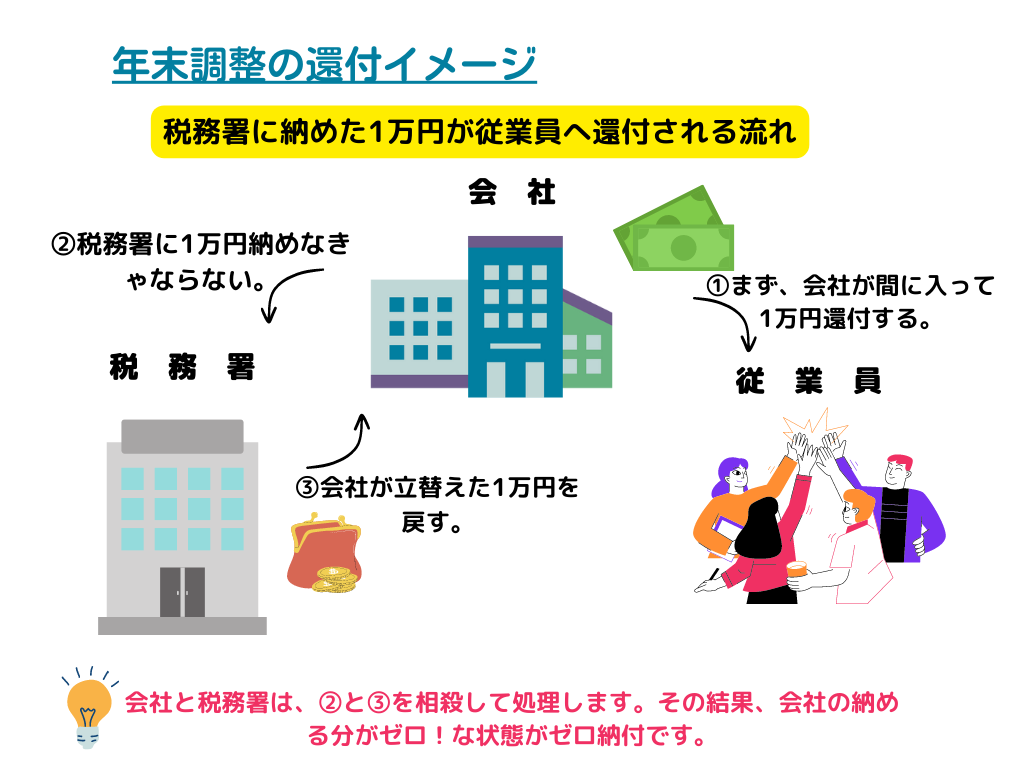

納付が出ないという仕組み

年末に、年末調整を行って、従業員さんへの源泉所得税を還付したのは記憶に新しいと思います(正月休みで忘れる可能性もありますが!)。

これは、従業員さん一人一人の「年間の所得税をキッチリ計算して、”納めすぎた”分を還付し、”納税が足りない分”を徴収して納める」という作業でした。

この「納めすぎ」とか「納税が足りない分を納付」というのは、会社が従業員さんのお給料から差し引きして、税務署に納めたりします。

ですので、会社は「従業員さん」と「税務署」の間に入って立て替えているイメージですね(‘ω’)ノ

還付というのも、実際に税務署から従業員さんにお金が戻るわけでは無く、会社が立て替えて還付をしていることになります。

会社は、翌年1月以降に税務署に納める源泉所得税について、「前年の年末調整の時に立て替えた分(従業員さんに還付した税金分)」を、相殺していくことになります。イメージがわくでしょうか・・。

実際に金額を交えて考えて見ます。

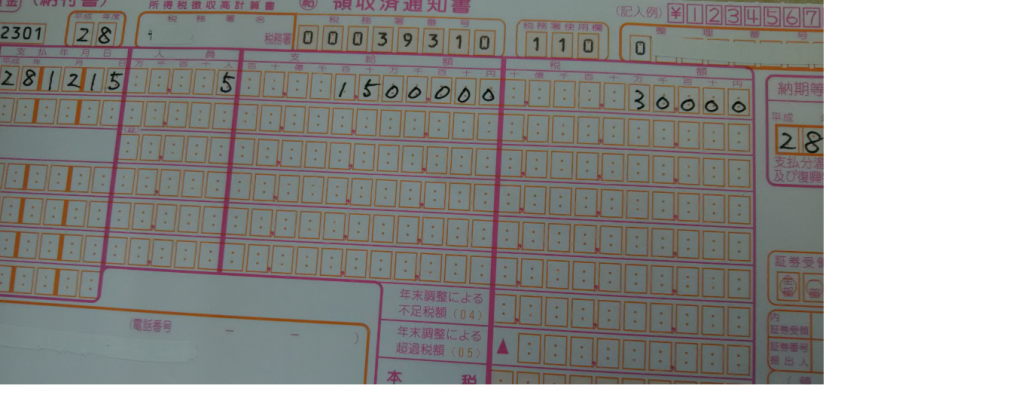

例えば、前年の年末調整にて、従業員さんに還付をした総額が150,000円だったとします。

翌年、1月に納める予定の源泉所得税が30,000円だった場合、前年の150,000円と相殺しますので、1月は納税額がありません!このあと、相殺できる残額は150,000円-30,000円=120,000円です。

さらに2月に40,000円の源泉所得税だったときは、相殺できる残高の120,000円と相殺しますので、ここでも納税は出ません。その後に相殺できる残高は120,000円-40,000円=80,000円です。

3月になって、次は45,000円の源泉所得税だったとします。ここでも、まだ相殺できる残高はありますので、相殺を行って・・納税額はまだ出ません!あと相殺できる残高は、80,000円-45,000円=35,000円です。

4月も45,000円の源泉所得税だったとします。すると、相殺できる残高はあと35,000円しかありませんので、足が出てしまった分、10,000円のみを納付します。5月以降は、もう相殺する残高がありませんので、通常通りの納付となります(‘ω’)ノ

納付書の書き方をみてみましょう♪

税務署でもゲットできますが、年末調整のセットに一緒に封入されているものを使います。

納める所得税や、特例の特例の有り無しによって、使用する納付書が違ったりします。しかも、みんな同じように見えたりするので、慣れるまでは税務署から送られてくるものを使うのが正解です。

今回は、毎月納めるタイプの納付書を例に見ますが、6か月分まとめて納めるタイプのモノも、基本は同じでございます。

まずは、いつもと同じように「支払年月日」、「人員」、「支給額」と「税額」を書き込んでいきます。

この時、「税額」というのは、年末調整の有る無しにかかわらず、通常徴収する金額を書き込みます。

次に、年末調整によって残念ながら「徴収」となった分があれば「年末調整による不足税額」の欄に書き込みます。

さらに、還付がある場合です。今回相殺したい額を「年末調整による超過税額」欄に記入します。還付の額が、納付書1段目「俸給・給料等」の「税額」欄に記載した金額よりも大きい場合は、その「税額」の金額をそのままここに書きます。

写真の例では、お給料から総額30,000円預かったとき、150,000円も還付する金額がありますので、そのまま30,000円を「年末調整による超過税額」欄に書きます。

あ、画像の左側が切れてしまいました・・すみません(*ノωノ)これ、一番上の段と、「年末調整による超過税額」の欄にそれぞれ30,000円の金額が記入されています。

その結果、差し引き「本税」欄はゼロ円の記入になります。

俸給・給料等の税額(通常計算) + 年末調整による不足税額 - 年末調整による超過税額 = 納税額

ということですね!

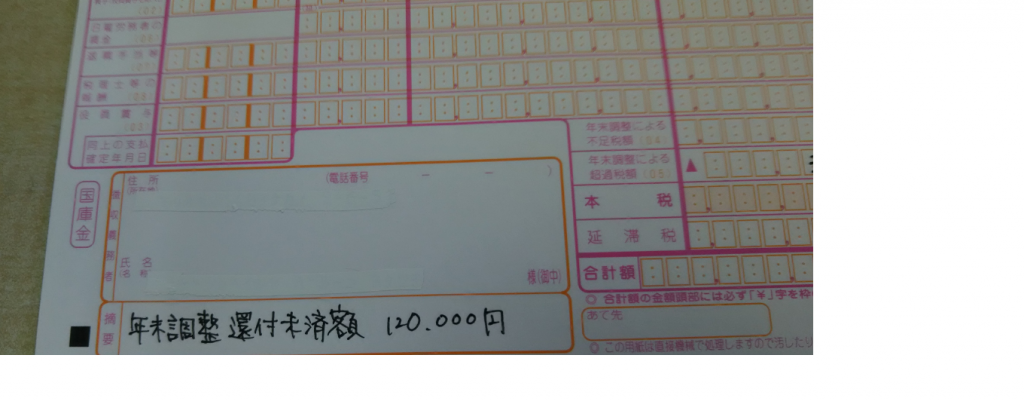

左の住所欄の下に「適用」という欄もあります。ここには、次回に相殺できる残高を書いていきます。例では、150,000円の還付総額でしたが、30,000円分を今回使ったので、残りが120,000円です。

文言は「年末調整還付未済額」などとと記入します。

ゼロ納付の納付書は、税務署に提出します。

通常の月ですと、源泉所得税の納付書は金融機関に持っていって納付をしますが、ゼロ納付の場合は税務署に提出をします。

3枚複写になっていますが、そのまま持っていくと、3枚目の控えに受領印を押して戻してもらえます。

また、税務署が近くにない~・・(;´・ω・)という場合は、返信用封筒を入れて送付しますと、控え用紙を送り返してもらうことも可能です。

仕訳の例を見てみよう

実務はなんとなくできた!

となったら、次は仕訳をしてみます。

実際に現金で納付をした訳では無いので、仕訳を忘れてしまいがちですが・・ここで仕訳をしないと、決算書の残高がおかしくなってしまうことがあるので、要注意です。

ここでは、先ほどの例を見つつ仕訳を考えてみましょう(*’ω’*)。預かった源泉所得税を「預り金」で処理している例となります。

まずは前年度やった仕分けの復習から・・

1.【復習】源泉所得税を預かる(前年)

前年、お給料から源泉所得税を預かった時の仕訳を復習です。

→ 現預金 / 預り金 3,000円

「現預金」は、会社によっては「給与」とか「未払給与」とかの別の科目になっていることもあります。

2.【復習】源泉所得税を還付する(前年)

→ 預り金 / 現預金 15,000円

「現預金」は、会社によっては「未払給与」などの科目になっていることもあります。

さて、次はいよいよ還付をした後の仕分けです!

3.預り金の残高を確認

ここで(還付をした後)、一度預り金の残高をチェックしてみます。

本来、「預り金」の科目は、「預かったお金」の残高(債務)ですので、預かり分があればプラスの残高になります。ですが、「預かったお金がゼロで、税務署に立て替えて従業員さんに先に源泉所得税を還付している」場合、残高がマイナスになります。

このマイナス残高は、今後税務署への納税額と預り金を相殺していくことで、ゼロになっていきます。ですので、マイナスの残高が「相殺できる(立て替えている)源泉所得税」の金額ということになります。

この残高は「月次残高試算表」などでチェックすることができます。

4.相殺の仕訳

従業員さんに還付をした際、

→ 預り金 / 現預金 150,000円 (仕訳例A)

としている場合は、毎月の相殺時は仕訳を入れる必要はありません。

お給料を支給した際に、源泉所得税を預かって

現預金(未払給与など)/ 預り金 (仕訳例B)

などという仕訳をしていると思いますが、この時点で(仕訳例A)の「預り金」と(仕訳例B)の「預り金」は相殺されています。ですので、納付書を書いて提出した時点で相殺の仕訳は必要なしとなります。

「3.預り金の残高を確認」の通り、合計残高試算表の「預り金」の残高が「納付書の摘要欄」に記載した「年末調整還付未済額」と一致していればOKです(預り金の残高にはマイナスがついていますが、絶対値で見ます)。

一方で、「預り金」残高がマイナスになるのがイヤ!おかしい!という時は「立替金」という科目にする場合もあるかと思います。このときは相殺の仕分けが必要になります。

税務署と従業員さんの間に立って立て替えているので、「立替金」という科目もありえますが、この場合は、「預り金」のマイナスになった分を(立て替えている分を)「立替金」という科目に振り替えます。

→ 立替金 / 預り金 150,000円

そうしますと、「預り金」の残高は一旦ゼロになり、「立替金」の残高に「相殺できる残高」が乗ります。

「立替金」を使用した時は、毎月納付書を作成した際に、仕訳を入れる様にします。

→ 預り金 / 立替金 30,000円 当月預かり源泉所得税を相殺

この仕分けで、一度お給料を支給することによって預かった30,000円の源泉所得税を、立替金と相殺することができます。

この時、預り金の残高はゼロ、立替金の残高は「相殺できる残高」の金額が乗ることになります。納付書の摘要欄に記載した、「年末調整還付未済額」の金額とも一致します。

預り金残高がたとえマイナスだったとしても、税務署から「あり得ないでしょ!直して!」などとは言われないと思いますが、決算時には立替金に振り替えた方がかっこよいかもしれません。

「ゼロの納付書なんか、なんで税務署にださなきゃならないの~?面倒なんだけど!」

と思いがちですが、

「納付しませんでしたけど、○○円預かって、先に立て替えた分と相殺しましたからね!」

という申し出(?)になりますので、忘れずに提出しましょう♪

参考記事

『毎月ゼロ納付が続く場合は、納期の特例もアリかも。6か月に1度で手間が省ける!』

コメント

コメント一覧 (2件)

お世話になります。

初心者でして、記事につきまして大変助かりました。

1点確認なのですが、1月以降に超過税額の残額を消化している最中の従業員の給与は、新しい年になっているため、通常通り徴収してよいという認識でよろしいでしょうか。

宜しくお願い致します。

hoge様

コメントありがとうございます!

せっかく質問頂いたのに、返信が遅くなってしまい、申し訳ありません。

すでに解決されているかと思いますが、お返事させていただきますね。

超過税額の消化中というのは、税務署におさめる分ということですよね?

従業員さんへの還付が全額済んでいるのであれば、新年度の徴収は通常通り行います。

一時的に、源泉の徴収はあるけど納付がないという状況もありえます。

お返事おそくなり、申し訳ありませんでした。

記事がお役に立てている様で嬉しいです。今後ともよろしくお願いします!