みなさんこんにちは、事務屋ひばさんです。

今回はレッツ★自分で決算!の「現預金確定」編です。

さてさて、「決算は決算日時点でのすべての科目の残高を確定させる」であるのですが、

現預金は決算書や合計残高試算表を見たときに一番初めに出てくる科目です。

具体的には、貸借対照表の資産の部の一番初めにきます。

今回は、そんな現預金残高について

「現金」「普通預金」などの残高はどうやって確定するのか?

をテーマにしてみます。

私が実際にやっている方法ですので、ご自分でチャレンジされる方は参考にしてみてくださいね!

【決算の手順・ザックリ編】

1.決算書の作成

⇒各勘定科目ごとの残高を確定 ←この編の作業になります!

⇒科目内訳書の作成

2.確定申告書の作成

それでは、現金の残高を確定していきましょう♪

「残高」とは、実際の現金残高のこと。

さて、「現金残高」ですけど、いったい何が「現金残高」になるのでしょう・・。

会計ソフトから印刷した、合計残高試算表の残高でしょうか?

惜しいです・・

正解は、「実際」の現金残高です(*’ω’*)

実際??合計残高試算表の残高と違うの??

と思われるかもしれませんが、実は「現実の残高」と、会計ソフトから見ることができる「現金残高」、差があることがあります。

原因は多々あるのですが、基本的に決算の数字は実際の有り高に合わせます。

ですので、「実際の残高」を決定する際には、決算日や最終営業日に

「いくらあるかな~♪」

と、金庫の中身をチェックするとか、通帳や銀行の残高証明書などで確定させていきます。

金庫の中に小口の現金があれば、その実際の有り高もです。

多少現金を数えるのはめんどくさいかもしれませんが、これが定まってしまえば、あとはここに合わせるだけ!

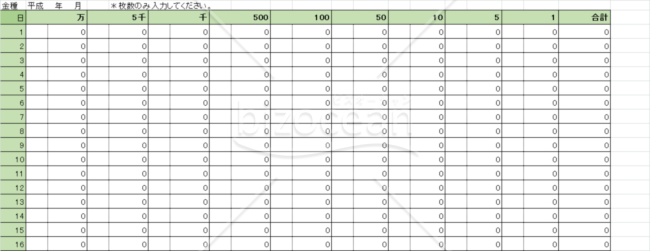

私は、画像の様な金種表を使って毎営業日の締めに現金を数えて記録しています。

実際の有り高さえわかれば、あとは会計ソフトの残高と照合するだけ・・!

画像の表はエクセルで作っていますが、biz ocean のサイトからダウンロードできるようになっています。

お使いになりたい方はコチラからどうぞ!無料です(^^♪

(参考) 金種表/biz ocean書式テンプレ

残念ながら一致しない場合は、どうして一致してしないのかを調べます。一致するまで調べます!

調べた結果、まだ入力していないものがあった!という事であれば、処理を追加し、残高を合わせます。

入力ミスであれば、訂正をして、残高を合わせます。

が、どうしても合わない時もあるかと思います。

本当に、どこかでお金を落としてきた。とか、誰か拾ったお金を勝手に金庫に入れたようだ。とか・・100%ないとも言い切れません。。

現金管理も比較的シッカリしていて、それでも現金が合わなくなってしまった。おそらく、釣銭を渡し間違えたかも。などという時は、合わない金額を雑損失や雑収入の科目で調整します。

ですが、社長一人の会社などで、合わない分は「もしかしたら、家計費に使っちゃったかも・・(;´・ω・)」という事が考えられる場合は、社長への給与等の支払いなど(役員勘定等)で調整する方が良いかもしれません。

ここでは、ごくごく少額の「合わない金額」を想定して書いておりますが、多額の金額が合わない場合は、調整したりせず、合うまで頑張りましょう!!!

いくら頑張っても現金が合わない場合。

そんなときもあると思います。

この時は、日を改めて見返すか、ほかの人に助けを求めましょう。現金が合わないまま申告&納税の期日を迎える・・なんてことにならないように!

税理士さんに助けを求めるのが一番ですが、このブログを参考にしていただいている方はきっと税理士さんの関与はないのかと思います。

そんな時はココナラでも現金合わせのお手伝いをしてくれる人がおりますので、探して助けを求めてみてください!「残高不一致」などで検索するとうまく探せるようです。

\ココナラはこちらから /

預金残高は、通帳残高や残高証明書を利用する。

現金残高は、自分でカウントしなければならないので面倒ですが、預金残高は通帳を見れば大体確定します。

決算日時点での残高が記載された通帳や、決算日時点での「残高証明書」を銀行に発行してもらいます。

通帳を使う場合には、ぜひ「翌期分の記帳までしてある」状態のモノを準備しましょう。

なぜならば、たとえ決算日時点の記帳がされた通帳だとしても、それが最終の記帳であるかどうかが不確実だからです。

例えば、3時ギリギリになって、どこかから振込みがあった・・!

という場合、その分の記帳が漏れてしまっている可能性もあります。

それに気付かずに決算を進めて行くと、預金の残高と、売掛金の残高を誤ったまま決算作業の終盤に行ってしまうこともあります。悲しいですね!

ですので、念には念を入れて「翌期分の記帳」もして、残高を確定します。

銀行の実際の残高と、会計ソフトの銀行残高が一致していることが確認出来たら、現預金残高は終了です!

銀行勘定調整表を使う時

ところで、実際の通帳の残高と、会計ソフトの残高が違ってしまうことも・・実はあります。

例えば、決算日の3時過ぎなどに、ATMから買掛金の支払いをしてしまった・・!などという場合。

会計ソフト上は、決算日の内に支払っているので、支払の処理をしてしまいます。が、銀行側としては、3時以降ですので・・翌日扱いの記帳になります。

すると、ここで通帳の残高と、会計ソフトの残高に差が生じてしまいます!

でもでも・・入力ミスでもなければ、訂正するようなものでもないし・・という時、「銀行残高調整表」というものを使用します。

具体的には、

・小切手を切ったが、相手側でまだ現金を受け取っていない。

・銀行の時間外に振込みなどがあった。

などです。ずれていても、もはやズレている事自体が正しい場合(ややこしい・・)、この「銀行残高調整表」を使用し、そのずれている内容を

「銀行と帳簿上のズレは、これこれ・・こういう理由で・・いくら分ずれています。」

と記載します。

こうして、通帳残高と、帳簿残高がちょっとずれてるけど、決算の残高としてはこれで確定とします。

勘定科目内訳明細書に書き込む

どうでしょう~!なんとか「現預金残高」が確定しましたか??

無事、実際の有り高と会計ソフトの残高が一致したら、その金額を勘定科目内訳明細書に書き込んでいきます。

勘定科目内訳明細書は、国税庁のHPからも探すことができます。

前期の決算書などがお手元にある場合は、それらをコピーし下書きにしておくと便利です。

e‐TAXをチャレンジされている方は、こちらがいいかも。⇩

勘定科目内訳明細書の標準フォーム等(令和6年3月1日以後終了事業年度分)/国税庁

預金は、普通預金の他、当座預金、定期預金、納税準備預金など、会計ソフトで科目を設定して残高が残っている様であれば、すべて作成しましょう!