みなさんこんにちは、事務屋ひばさんです。

会社の年に一度の大仕事、その名も決算。しかし、税理士に頼むと結構報酬がかかりますね。

決算・・ここにお金は出せない(涙)

と、ご自分で決算をなさろうとしている方はいらっしゃいませんか!?

大きい会社となるとちょっと手に負えないですが、ほぼほぼ個人事業主に近い感じの会社などで、ちょっと経理の経験があったり、本業にも時間的余裕がある場合は自分でチャレンジされる方もいるかと思います。

決算は、勘定科目ごとに、決算日の残高を一個一個確定していく作業でもあるのですが、

今回は、

「売掛金」「未収入金」はどうやって確定するのか!?

をテーマにしてみます。

記事内では、実際にわたしが使っていた「売掛金の残高確認書」もダウンロードできるようにリンクを貼っていますので、使ってみたい方はぜひ使ってみてください。

ひばさんが実際に決算をまとめている体験談でもありますので、どうぞ参考になさってくださいね!

【決算の手順・ザックリ編】

1.決算書の作成

⇒各勘定科目ごとの残高を確定 ←この編の作業になります!

⇒科目内訳書の作成

2.確定申告書の作成

売掛金を確認する方法は?

まず最初に「売掛金」ですが、簡単にいうと

「売り上げたけど、まだ入ってきていないお金のこと」

です。

ひばさんのところは12月決算ですから、例えば12月25日に売り上げたけれど、集金ができたのは1月10日だった・・とかという場合のことです。

毎回現金や振込みで支払う方法の他、1か月分をまとめて払う(請求書を出してもらう)場合や、クレジットカードでの支払い、ネット販売など、「売掛金」に該当するケースはたくさんあると思います。

売掛金がでるケース

- ATMなどで後日振込をしてもらうケース

- 1か月分を掛売にして、まとめて請求書をだすケース

- クレジットカード決済をしているケース(キャッシュレス決済も) など

残高の確定方法として、いくつか考えられますので、1個1個見ていきたいと思います。

方法1.請求書の残高でチェックする

売掛金の残高は、こちら側から発行している請求書に記載になります。様式によっては、前月からの繰り越しなどは考慮しない、純粋に「当月売上高」のみを記載するものもありますが、多くは

「前月から残っている売掛金残高」

「当月入金額」

「当月売上高」

を記載し、最終的には「今月の(決算時点での)売掛金残高」を表示する様になっています。

このタイプの請求書をもとに、売掛金残高をチェックすることができます。

方法2.管理表を使って確認する

得意先別に、売掛金の残高がチェックできるように管理表を作る場合もあります。

数か月分の売掛金の推移(発生と、入金状況)が一覧できるので、時系列での状況が把握しやすいのが利点です。

管理表を使って確認する場合は、その管理表に書き込まれた数字が正しいのかもシッカリチェックする必要があります。

販売管理のソフトなどを入れてあれば、パソコンから確認することもできます。

方法3.元帳を使って確認する。

会計帳簿を使って確認する方法です。

得意先が少ない場合は、帳簿を追うことで、売掛金の残高を確認することができます。が、得意先が多くなってくると「補助元帳」を作成する等の工夫が必要になります。

方法4.翌月入金から確認する。

決算日以降の入金状況から、残高を確認することができます。

決算月の売り上げについても、翌月や翌々月などに入ってくると思います。ですので、決算月が終えて入ってくる分の入金を、「決算月時点での売掛金」として確認できます。

ですが、得意先ごとに決済のサイトが異なりますので、すべての売掛金を「翌月以降の入金でチェックする!」というのはちょっと危険です。

ピンポイントで確認したい取引先があった際、売上のもれが無いか、売り上げの金額は正しいかを個別にチェックする際に役立てるようにしましょう。

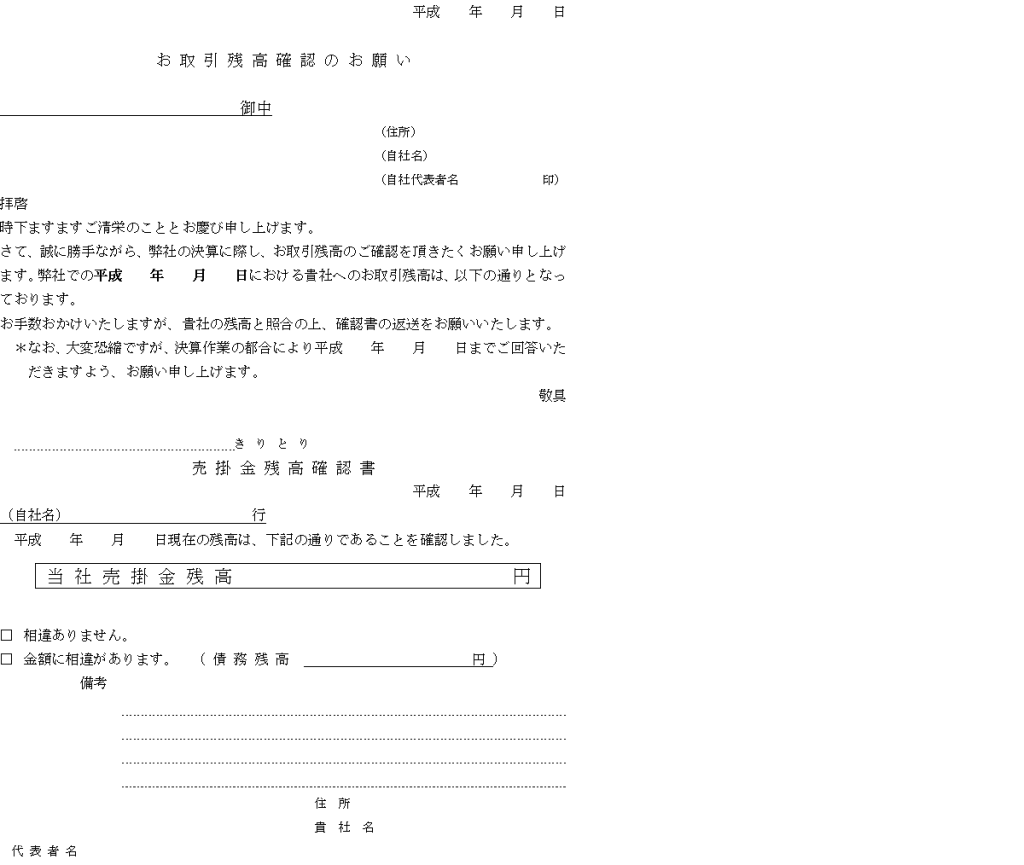

方法5.売掛金残高確認書を送付する。

「売掛金残高確認書」とは、得意先に向けて

「当社で把握している、貴社への売掛金残高は〇〇円です。間違っていたら金額教えてくださいね!」

と、直接先方に確認を入れる書類です。こんな感じでしょうか。

受け取った得意先さんでは、自社の帳簿等と照らし合わせて、金額や支払い状況と間違いがなければ

「その残高でOKですよ!」

と返信を出します。

得意先が沢山あって、経理だけでは確認できない場合の他、

「なんかここから入金無いんだよね・・。ちゃんと伝わってるかな??」

等々、売掛金残高があること自体に不安がある場合などに(ちゃっかり)利用したりします。

以前ひばさんが作成したフォームをこちらからダウンロードすることができます。無料で使えますので、必要に応じて使ってみてくださいね!

売掛金はどうやって確認、残高確定すればいいのか。

以上、「どうやって(なにを使って)確認すればいいのか!?」を考えてみました。これらの内の一つだけを採用するのではなく、実際はいくつかを組み合わせて確認していくことになります。

それでは、具体的にチェックする項目を見てみます。

チェック項目その1.売上や入金の入力もれが無いか

販売管理ソフトを使って、売上を管理しているのであれば、この販売管理ソフトに「すべての売り上げがちゃんと入力されているか」の確認をします。

ここでもれがあると、つまるところ「請求もれ」がある・・ということになります。

販売管理ソフトの売上が確定したら、会計のソフトも見てみます。特別な理由がない限り、販売管理ソフトの売上高と、会計ソフトの売上高は同じ金額になると思います。

消費税の税抜き・税込で、消費税等の金額が差額になる場合も考えられますが、もし違う金額が出てしまったら、何が違うのかのチェックも欠かさずしましょう。

売上の処理の他、入金の処理も要チェックです。

「会計ソフトでは入金の処理をしたけど、販売管理のソフトでは忘れていた!!」

という時も、残高が合わなくなってしまう上に、請求書上では多く請求していることになってしまいますので、注意が必要です。

チェック項目その2.相殺や値引き、返品などがないか

営業さんや担当者さんの間では、

「じゃあ値引きします」

と話がついていても、経理まで情報が来ていない場合も多々あります。

請求書を出しても、翌月の入金が足りない場合など、知らない間の相殺や金額の訂正等が無いか確認します。

確認の結果、相殺や値引き・返品等が明らかになった場合は、請求書や帳簿に追加で処理が必要になります。

チェック項目その3.前受金となるものがないか

ごくごく、たまーに、多く振り込んでくださる方もいます。

なんといいますか・・

「998円の売掛金」

に対して

「1,000円でいいか!」

という振込みです。

この場合、お客さん的には

「多い分は、次回払う時に引こう!」

と思っている場合と

「いいよ、キフキフ!」

という奇特な方の場合とある様です。

この場合、入金になった際にフツーに

普通預金 / 売掛金 〇〇円

と処理していると、多く入金になった分、売掛金残高がマイナスになってしまいます。

寄付の場合は、今後返す必要もありませんから

売掛金 / 売上(雑収入)

として、売掛金のマイナスを解消してしまいます。が、

「次買う時に引いてね!」

という場合は、「前受金」という扱いになります。

全体的に売掛金の残高が沢山ある場合、いくらかの売掛金がマイナスになっていても影響ない場合もありますが、マイナス分は「前受金」に振り替えてスッキリしておきます。

仕訳は、

売掛金 / 前受金 〇〇円

として振替えます。

そして、この次に売上があった際に

前受金 / 売上 〇〇円

とすれば「前受金」の勘定も残高が消えてスッキリします。

また、前受金で足りなかった売上は、

売掛金 / 売上 △△円

と、通常通りの仕訳も忘れず入れておきます。

チェック項目その4.長期未収が無いかチェック

日常的にチェックできていれば良いのですが、せっかくの決算ですので「長期未収がないか」もチェックします。

「長期未収」とは、通常1か月~2か月などで入ってくる入金が遅れていないかどうか確認することです。

毎月、翌月末に入っているのに、半年たっても入金にならない。

はじめて注文が入って商品を送ったが、いっこうに入金がない。

あんまり意識していなかったけど、この人、お金払っていない。

そういった売掛金が無いかを確認します。

うっかり、振込みをするのをすっかり忘れている場合もありますし、そうでない場合もあります。

いずれ、どういった状況で入金が滞っているのかを確認し、場合によっては督促状を出したり、貸倒(売掛金の回収を諦めること・・最終手段です)の検討をしたりします。また、売り上げた商品に不満があって入金されていない、という場合もありますので、1件1件状況をよく確認しましょう。

売り上げ以外の未収金もチェック!

売り上げて、まだ入っていないお金を「売掛金」と言いましたが、売上に関係ない収入で、まだ入っていないお金を「未収入金」と呼びます。

例えば、決算日前に事故などがあり、保険金が入ることは確定していた。でも、入金は決算日過ぎてから・・という場合や、

会社の備品を売ったら、結構な額になった。決算日前に備品は納入済みで、金額も確定した。入金になるのは決算日過ぎてから。

などです。

決して売り上げなどではないけれど、お金が入ってくるパターンも実はあるのでした。

これらの未収入金も、売掛金同様に有無を確認して、ある場合は会計処理を入れます。

売上ではないので、

未収入金 / 雑収入 〇〇円

等で計上します。

注意が必要なのは、会社の資産を売り上げた場合です。

何を売ったか、いくらで売ったか、利益が出たか・・などによって、勘定科目が変わってきます。

未収入金 / 車両運搬具 〇〇円

などと、資産を譲渡した仕訳の他、利益が出ていれば

未収入金 / 固定資産売却益 〇〇円

と言った仕訳も必要になりますので、注意が必要です。

まとめ

以上、決算時の「売掛金」の固め方について考えてみましたが、参考になりましたでしょうか。

こうして、それぞれの残高が固まったら、「勘定科目内訳明細書」にその内訳を記入していきます。

記入した残高が「残高試算表」の売掛金残高と一致していることを確認して終了です。

基本的に、

「販売管理ソフト(決算日の請求残高)」

「会計ソフト(決算日の売掛金残高)」

「勘定科目内訳明細書(売掛金の残高)」

「決算書(売掛金の残高)」

の「売掛金」の残高は、それぞれ一致する予定です(基本的に・・)。一致しない場合、どこかで処理がもれている、金額が間違っている等が考えられるので、とことん突き止めていくことになります。

めんどくさいですね!

そんな時は

私は探偵・・!調査業務は・・ちょっとめんどくさい!

と思って乗り切るか、

修行修行・・心頭滅却!

と思ってやり切りましょう。

どうしても気が進まないときは、目の前にエサをぶら下げることも手です。

売掛金の3%を我の報酬とすべし!

などとマイルールを作ってみるとちょっとわくわくしますよ。売掛残高が多い場合は3%も巨額になる恐れがありますので、自分のお財布と相談しながら決めましょう(自分に出す報酬は自分の財布からです。。)

ちなみにコレは⇩⇩⇩私が通常ぶら下げているエサです。消耗品として買うにはちょっと贅沢ですが、自分へのご褒美としては最適かと(^^♪

件数が多いと、とても気の遠くなる作業ではありますが、とても大事な作業の一つですので、頑張りましょう~!

おまけ。決算にやっぱり必要なツールなど。

最後におまけで、やっぱり決算をまとめるまでに必要なツールを紹介します。

完全、手動!!

はきついですので、ぜひツールに頼ってください!

会計ソフト

すでに入れている方が大半かと思いますが、もし万が一手動で行っている場合は、ソフトの導入を考えてみてください!

おすすめはやよいのオンラインや、マネーフォワードです。

弥生会計 オンライン

\ やよい会計をもっと知る /

| 【弥生会計オンライン 口コミ(HPより)】 |

| 小さな会社にはちょうどいい 弥生会計オンラインを利用しています。 弊社のような小さな会社には非常に使い勝手がよく、仕分け入力の知識が浅くても、チャットはもちろん、電話での指導もしてくださるので有難く使わせていただいております。 また、入力画面もわかりやすく、誤入力があっても簡単に訂正できます。 今まさに決算を迎えておりますが、決算処理も簡単にでき本当に感謝しております。 税理事務所にお願いするまでもないような弊社にとってはぴったりの会計ソフトだと思っております。 業種不動産売買(20人未満) |

| インボイス及び電子帳簿保存法に対応 弥生会計ではいち早くインボイス及び電子帳簿保存法にも対応しており、携帯の弥生レシートアプリで領収書を写メして弥生スマート取込でそのまま帳簿に入れられる。 また、受領証憑や発行証憑もスマート証憑管理で簡単にデータに出来、そのまま帳簿に反映させる事が出来、以前にもまして、簡単に帳簿登録が可能となった。Misocaも使用して請求書や見積書を作成しているので、作成した請求書はそのまま弥生会計と連携させておけば、売上管理や売掛金回収などの情報もすぐにデータ化出来て非常に楽である。来年から施行される電子帳簿保存法にも対応しており、大変便利なソフトだと思います。 業種その他サービス(20人未満) |

マネーフォワード クラウド会計

\ マネーフォワードをもっとみる。/

| 【マネーフォワード クラウド会計 口コミ(HPより)】 |

| スムーズな会計処理の実現 コンサルティング・専門サービス 各種連携(銀行口座、クレジットカード、請求書発行サービス、経費精算サービス等)がとても便利で、連携するだけで仕訳が非常にラクになる。規模の小さい会社なので、関連会社の会計処理を任されることもあったが、使い始めも問題なくできた。 |

| 1ヶ月無料で使い勝手を試せます IT/通信/インターネット系 AIが凄いです。仕訳の勘定科目などを提案してくれるわけですが、どんどん精度があがっていきます。人を雇うより、システムにやらせた方が変なミスもなく、とても楽に感じます。 |

販売管理ソフト

販売管理ソフトは、今回話題になった売上や売掛金を管理してくれ、請求書を打ち出してくれるソフトです。

販売管理ソフトと会計ソフトをあわせておけば、お互いに連動してくれたりしますので、業務のてまも一気になくなります!

国税庁のHPはおともだち

手動でやっている場合は、国税庁のHPをよーく見るといろいろと様式がダウンロードできますので便利です。

例えば、勘定科目内訳一覧表など、1部印刷しておいて鉛筆で記入しながら進めるとわかりやすいですよ。

前期の決算書などがお手元にある場合は、それらをコピーして書き込んでいっても便利です。

e‐TAXをチャレンジされている方は、こちらがいいかも。⇩

勘定科目内訳明細書の標準フォーム等(令和6年3月1日以後終了事業年度分)/国税庁

困ったときのココナラ

\ココナラに無料登録しておく/

一応、今やっている「自分で決算」は難しい作業だということを覚えておきましょう・・。

通常だったら、会計事務所や税理士に頼んでも良いくらい専門知識が必要になってくるものなのです。

なので、困ったときは専門家に頼った方が良い場合もあります。顧問契約するのはな~・・ちょっとな~・・という場合、スポットで相談に乗ってくれたりする税理士さんもたくさんいますので、とりあえずココナラに登録(登録は無料)だけしておくと、安心して作業にすすめます。