さて、今回はついに開業費を処理しますか・・(重い腰)

まずは開業費の基礎知識を確認したい・・というときは、最初からどうぞ!

「開業費」と簿記のルールはわかってるわ!という方は途中からでもOKです。

「開業費」とは一体何者なのか。

開業費とは、

「事業開始前に開業準備として支出した費用」

であるらしい。

例えば事業開始は4/2だけど、その前に事務所の中に置く机やパソコン、棚なんかを買ってそろえたら、それら諸々が開業費ということに・・・

業種によっては、許認可とるための費用だとか、なんだとか、いろいろあると思う。

そして、開業費は「資産」になるのだ。

決算書は貸借対照表と損益計算書に分かれていて(*法人はもっとある。)

貸借対照表 → 預金や借り入れなどの資産負債。一定の時点の残高が載る。

損益計算書 → 一定期間での売り上げ&経費が載って、損益を計算する。

というルールに則って経理処理されている。

そして、この二つの書類の決定的な(?)違いは、

貸借対照表 → これからずーーーーーーっと、残高が更新されながら半永久的に続いてゆく。

損益計算書 → 基本1年の損益だけ載る。来期はまた一(いち)からカウントする。

という点。

考えてみれば、年末の預金残高1,000,000円あったものが、一月一日でゼロになったらまずいし(貸借対照表)、

去年以前の売り上げが決算書に載っちゃこれもまずい(損益計算書)。

そして「開業費」は資産なのだという(厳密には繰延資産)。

つまり、計上したらずーっと残る前提。

一度資産に載せたら、「償却」という手続きを経て、「経費処理」する流れになる。

償却しきると、ゼロになる。

この開業費、なんと、一回で償却してもいいし(損益計算書で一気に経費で処理していい)、3年で均等償却してもいい(三分の一だけ、損益計算書に載せる。)。

なんだ!結構アバウトだな!!

いくらか償却したら、残っている分は貸借対照表に残る。

それこそ、償却しなければ永遠にー・・。

さて、そんな開業費。

今時点ではいくら償却したらいいかは別に決めなくて良いので、とりあえず「開業費」という資産に計上することにする。

*関連法令&通達 所得税法第50条、所得税法施行令第137条第1項、第3項

実際の処理はこうしました。

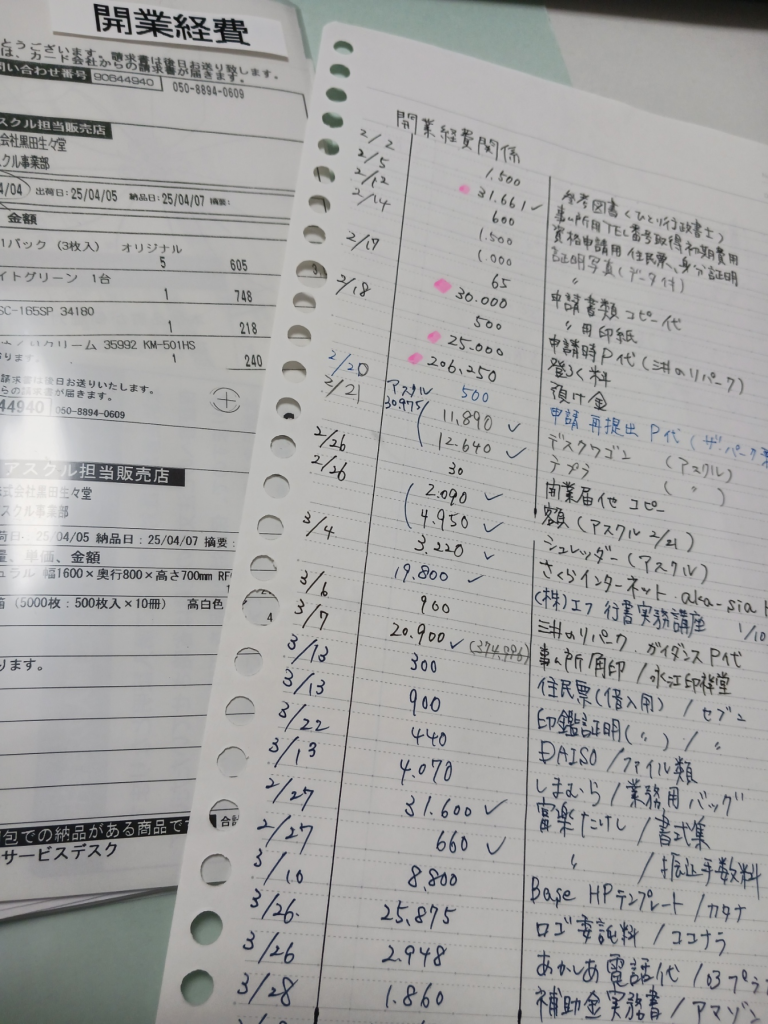

開業費、私は何か払ったらこんな感じでまとめていました。

A4のフラットファイルに、クリアポケットを挟んで領収書とかはその中へ。

で、ルーズリーフに日付と金額、内容などを記入。

すると・・最終的に開業日4/2までには・・

なんと!773,267円!*鉛筆書きのところ

結構使ったな・・ほんとに!?と今更ながら見ると・・やっぱりこの金額。

大きいのは行政書士の登録費用と、事務所の中の備品代。

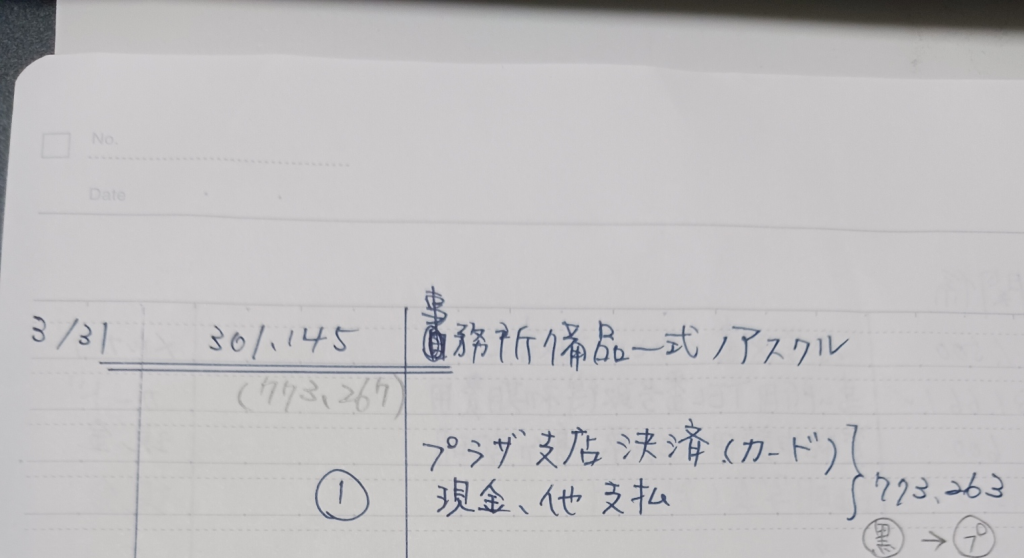

これらは、私の個人の口座から(事業とは全く関係ない)出ていたので、事業用の口座から精算しようと思います。

えい!

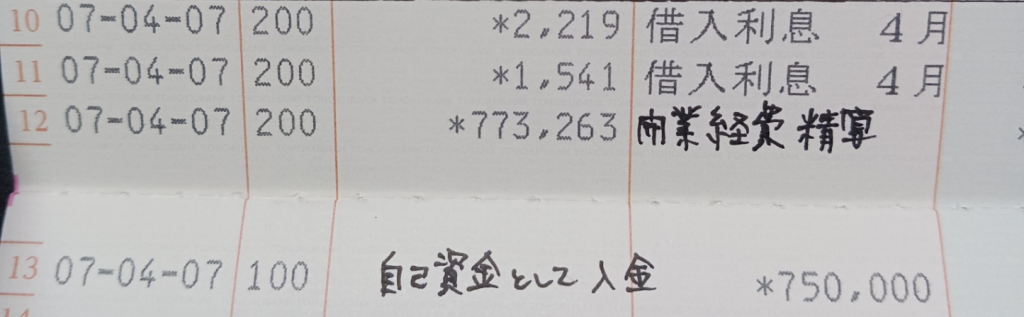

4/7に事業用通帳から引き出して精算しました。

そして、この引き出し分を・・マネーフォワードで処理します。

手動で仕分け→仕訳帳入力とすすむ。

日付、4/7。

開業費は資産なので、増えるときは借方に。そして・・資産の普通預金が減るので普通預金は貸方へ。

№12の仕分けが開業費の計上の仕分けです。そう・・、たくさんありましたけど、全部まとめて入力しております。

開業費 / 普通預金 773,263円

なんと、1行です。摘要は「開業費精算/別紙明細の通り」としてあります。

明細などでまとめていない方は、1件ずつ・・入力を・・

そしてですが、私は借入れの他、自己資金として750,000円見積もっていました。これも入金してあります。

4/7の通帳見ますと、「自己資金として入金」とメモしてあるのがそうです。

これは、会社でいうところの資本金。個人事業主的にいうと「元入金」です。

これもマネーフォワードで処理します。

№13の処理になります。

普通預金 / 元入金 750,000円

ほぼほぼ・・開業費で使った分は元入金の予定額ということですね!

つまり・・ええと・・借入れがなければほぼほぼゼロ(いや、むしろマイナスか)でのスタートだったということで・・あな、恐ろしや。

最後、会計帳簿→残高試算表を開いて、各入力後の残高が合っているか確認して終了です。

今回は、貸借対照表をみて普通預金残高が実際の通帳残高と合っているか、それから元入金にちゃんと750,000円が来てるか、あとは開業費が明細の通りの金額が載っているかを確認します。OKですか、そう、OKです。

ちなみに、経費の綴りはこんな感じでやっています。

開業関係はクリアポケットに突っ込んで、後は領収書を貼ったりとか・・。

次回は、実際に領収書の整理状況とかやってみます。