みなさんこんにちは、事務屋ひばさんです(`・ω・´)

「確定拠出年金」

って、聞いた事がありますか??

もともとは、自営業の人や企業年金の無い会社に勤める人しか加入できない制度でしたが、2017年からは公務員や企業年金の有る会社に勤めている人、さらには主婦であっても加入ができる様になりました(*’ω’*)

この確定拠出年金を一言で言い表すと・・

「自分で運用して作る年金」

です。かなり乱暴な言い方ですが・・(-_-;)

今納めている国民年金や、厚生年金、企業独自の年金などは、その運営主体が資金を運用しています。

一方で、確定拠出年金の方は、自分で投資先を決めて運用をしていきます。イメージ的には、投資信託ともよく似ていますが、違うものです。そして、投資の結果、年金が増えても減ってもすべて自己責任!なものであります(*’ω’*)

確定拠出年金の制度については、結構いろんなページで解説がありますので、ちょっと割愛し・・(;’∀’)

今回は、ひばさんが確定拠出年金を初めて、めでたく15か月というキリ(?)の良い月になりましたので、実際どんな影響があったのか振り返ってみます。

これからチャレンジしてみたいと思っている方、実際はどんななの??と疑問に思っている方は、ぜひご参考になさってください(*’ω’*)

確定拠出年金を、ネットの証券会社で開始。

確定拠出年金は、銀行や証券会社などを通じてチャレンジすることができます→運営管理機関一覧/個人型確定拠出年金

なかでも、とっつきやすいのはネットで取引のできる証券会社ではないでしょうか。

ひばさんの場合、お付き合いでSBI証券というネットの証券会社に口座がありましたので、そのままSBI証券にて確定拠出年金にチャレンジ(^^♪という流れでございます。

ちなみに、銀行を通じて投資信託もやっているのですが・・

結論、銀行は全然いかないです(;´・ω・)

いえ、お仕事で銀行自体にはいくのですが、口座のある支店ではないし・・。

自分の投資信託の状況を聞きに行ったりということはまずもってありません(*’ω’*)!キッパリ

定期的に、投資の状況についてはお知らせが送付されます。ですので、

「あー、今マイナスだなー。」

とかいうのは分かるのですが、積極的に

「ちょっとココの投資先はやめようかな。あっちにしようかな。」

とかいう理由で銀行に行くことは・・ありません(;´・ω・)

そもそも、確定拠出年金にしろ、投資信託にしろ、長期で運用して利益を得る仕組みになっているかと思います。

ですので、短期で利益を得る目的で売買する株式の様に、頻繁に損益などを確認しなくても良いっちゃ良いのですが・・

でも、やっぱりどうなってるかは知りたいですし!

と、そんな時、ネットで色々と確認のできる証券会社は非常に便利です。

ナント言っても、自分のペースで投資状況の確認ができて、自分のペースで投資先の検討や指定をすることができます。

日中、なかなか時間がさけない。本職や家事などがあって、時間の自由が利かない・・。など、あまり投資自体に時間がさけない方は、ネットの証券会社がおススメです。夜間でも利用できますし(^^♪

ただし、銀行などの窓口では、いろんな情報をピンポイントで教えて貰えます。

その日、その時点の新しい情報がもらえたり(担当さんにも寄りますけど・・)、疑問に思っていることなども直接質問ができます。ネットだとどうしても「どこの情報を見たらいいんだろう??」と時間がかかってしまったり、自分では判断がつかないことなどもあります。銀行さんは「金融商品を売る側」ではありますが、いろいろと勉強になる情報を頂けたりもするので、ちょっとうれしく感じることもあります(*’ω’*)

SBI証券で、確認するとこんな感じで分かります。

ここからは、ひばさんの口座があるSBI証券を例に、実際の感じをご紹介します♪

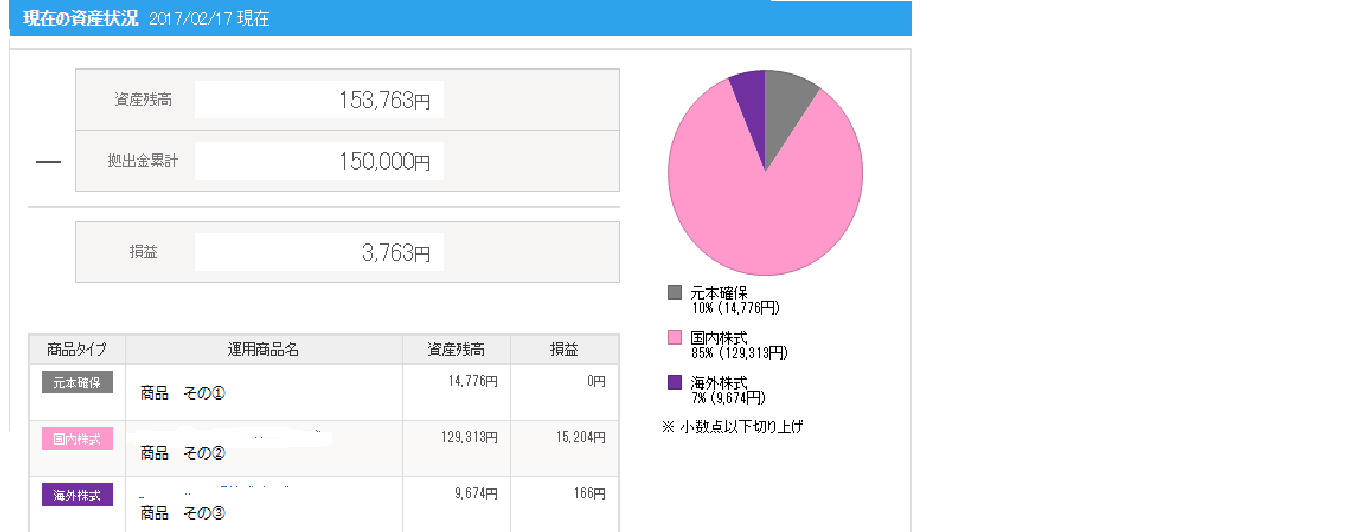

口座を開きますと、マイページがもらえます。トップのページでは、こんな感じで損益を確認することができます。

毎月1万円づつの拠出で、現在15か月ですので・・15万円の拠出です。全体では3,763円の利益です(*’ω’*)なんともカワイイ利益ですね!

また、拠出する月1万円のお金については、自分で

「ここに投資する!」

と指定することができます。そうしますと、投資先ごとに損益を確認することもできます。

上の図では、商品①、商品②、商品③と伏せてありますが、それぞれひばさんが投資している商品名が入っております。それらの商品が、個別にいくらの損益になっているかが表から簡単に読み取れます。

いかがでしょうか。思ったより分かり易い画面だな~(*’ω’*)と言うのがひばさん個人の感想です!

経済的効果はどのくらいあったのか。

まだ1年ちょっとしか経っていないので、そんな効果はありません(*’ω’*)!

ですが、15万に対しての3千円弱ですので、損益率は2.5%という数字が出ています。

普通に預金利息を貰っているよりも、割りはとてもいいですね(*’ω’*)

さらに、確定拠出年金は、払い込んだ金額を年末調整で所得から控除することができます。払込金がすべて控除できますので、とってもお得です。

仮に月1万円で、年間12万円を拠出年金に拠出した場合、所得税率5%のひばさんは12万×5%で6千円の税金が安くなっている計算です。

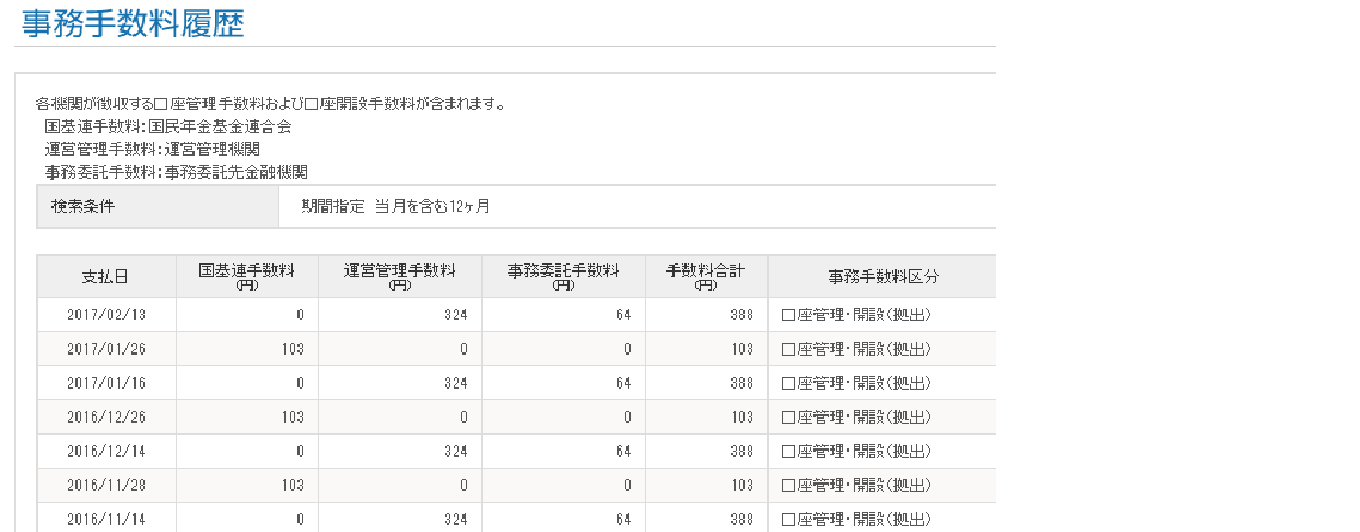

ただし、手数料も当たり前にかかります(ここは証券会社によってちょっと違います)。この手数料も、ネットのマイページから確認することができました。

手数料は3種類かかり、それぞれ支払い先が異なっています。

国基連手数料:国民年金基金連合会

運営管理手数料:運営管理機関

事務委託手数料:事務委託先金融機関

年間にすると、5,892円の手数料がかかる他、口座を開設するときのもかかります。

という事で・・

運用損益 3,763円

税金がお安くなったもの 6,000円

手数料 5,892円

差し引き3,871円のお得感

という感じでしょうか。すんごくザックリしていますけど、そもそもひばさんの頭の中もザックリしていますので、これ以上難しくは書けません。

・・まぁ、15か月ですから!

あんまり大きい利益は無いですが、現状としてはこんな感じです(*ノωノ)

このほか、地味にいいなぁと思ったもの

制度そのものについて「いいなぁ」って思ったものではないのですが(;^ω^)。

SBI証券で口座を作りますと、「マイページができる。」と前述したとおりです。が、この「マイページ」を通じて簡単に質問等が送れます。

何気ない事ですが・・、いちいちメールソフトを立ち上げることもないですし、電話を掛ける必要もないです。

困った時に、かなり気軽に質問ができるので、地味にうれしいポイントとして挙げておきます(*’ω’*)

とはいえ、気を付けないといけない点もありますよ!

ここまで見てみると、節税にもなって、老後の蓄えにもなって、さらには便利で素敵!みたいな雰囲気になりますが、モチロン注意点もあります。

まずは、これは投資である。ということ。

中には、元本の保証された預金商品もありますが(元本が保証されていても、ここから手数料は引かれます。)、運用によっては元本が目減りしてしまうことも十分に有る事です。

また、投資信託や株の様に、相場を見つつ、売って現金化するということができません。

もともと年金の為のモノですので、基本的に年金を受け取る年代になって初めて現金化することができます。

ですので、「老後に限らず、万が一必要となった時のための備え。」というものにはなりません。今後マイホームを購入するときや子どもの進学用の資金など、急に入用になっても確定拠出年金は助けてくれないのです(;´・ω・)

「入用な時でも、手を付けられないお金」

で、「元本が保証されていないリスクがある。」

という事は、しっかり押さえておきましょう(*’ω’*)

まとめ

以上、確定拠出年金について、実際にやってみての感想をまとめてみましたが、いかがだったでしょうか(*’ω’*)

とはいえ、まだまだ初めて1年ちょっとですので、これから感想が大きく変わることもあるかもしれませんm(__)m

将来受け取ることができる年金については、多くの人が心配に感じているところだと思います。ひばさんも、以前の記事で取り上げたことがありますが、年金だけで生活することは難しいのではと思っています(年金がなくなるとは思っていません)。

過去記事→(『やはり老後資金は溜めないといけないのか?それよりも健康に投資した方が良いのでは・・。』)

投資ですからリスクも当然あるのですが、同時に節税などのおいしい箇所も多々ありますので、検討してみても損はないと思います(`・ω・´)

コメント